Cómo gravar las actividades digitales a nivel subnacional?

Es esencial que las distintas jurisdicciones de un mismo país realicen mayores esfuerzos de armonización para reducir las posibilidades de distorsión

Es esencial que las distintas jurisdicciones de un mismo país realicen mayores esfuerzos de armonización para reducir las posibilidades de distorsión

Los empleados en relación de dependencia serán los primeros en recibir la reducción de impuestos a fin de mes. Luego, los monotributistas y autónomos

Este intercambio es una herramienta fundamental para las administraciones tributarias que debe ser utilizada conforme sus principios, alcance y limitaciones

Se trata de un impuesto que pese a ser considerado uno de los más progresivos, está con frecuencia en el eje de conflictos

AFIP retomó estas actuaciones al finalizar la suspensión de efectuar exclusiones de oficio, vigentes desde octubre de 2019 a enero de 2022

El caso trata los derechos de exportación, tema que en los últimos años ha motivado fuertes discusiones con trascendencia social

Será en mayo o junio. Por la falta de ajuste, en dos meses aumentó un 15% la cantidad de trabajadores alcanzados por el tributo

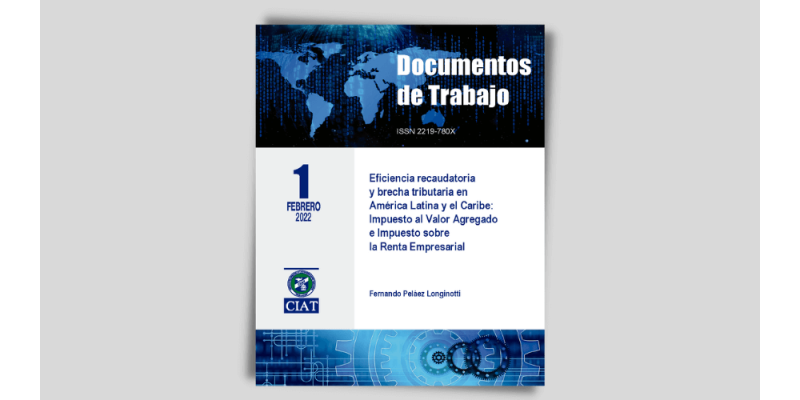

Eficiencia Recaudatoria de dos de los instrumentos, individualmente considerados, que ms aportan a la recaudación de los países de ALyC

Durante el cierre de la 56° Asamblea General del (CIAT), Marcó del Pont señaló que la cooperación internacional es imprescindible