Deducciones por compras a monotributistas

La posibilidad de deducir las adquisiciones a proveedores monotributistas se encuentra condicionada por requisitos y topes

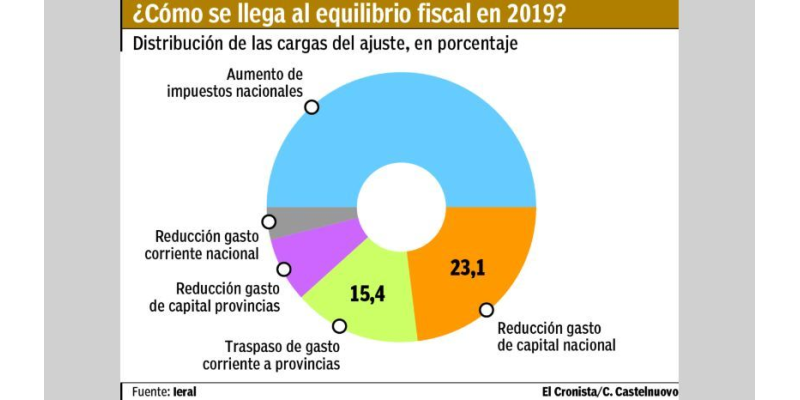

En una ley separada, pero como condición puesta por los gobernadores para dar apoyo a las transferencias de servicios desde Nación, se aprobaron aumentos impositivos

Por Verónica Dalto, El Cronista, viernes 26 de octubre de 2018

Ver artículo Aquí

La posibilidad de deducir las adquisiciones a proveedores monotributistas se encuentra condicionada por requisitos y topes

En diciembre, Bariloche acoge la nueva edición de los Encuentros Anuales de Administradores Tributarios de América, con la Fiscalidad 4.0 como eje central.

La digitalización de las administraciones tributarias exige más que portales y formularios en línea: necesita confianza. Y está se funda en pilares que deben ser construidos.