ENCUENTRO ANUAL IEFPA - AMFED 2026

En diciembre, Bariloche acoge la nueva edición de los Encuentros Anuales de Administradores Tributarios de América, con la Fiscalidad 4.0 como eje central.

Por Alejandro Juárez Espíndola, Blog del CIAT, 27 de mayo de 2020

En estos momentos tan exigentes para los estados nacionales, los problemas se acumulan, la inconformidad pública se agudiza y las prioridades se multiplican. Cierto es que las respuestas en oportunidad, calidad y eficiencia tienen un derrotero bastante heterogéneo en los diferentes países y regiones del mundo.

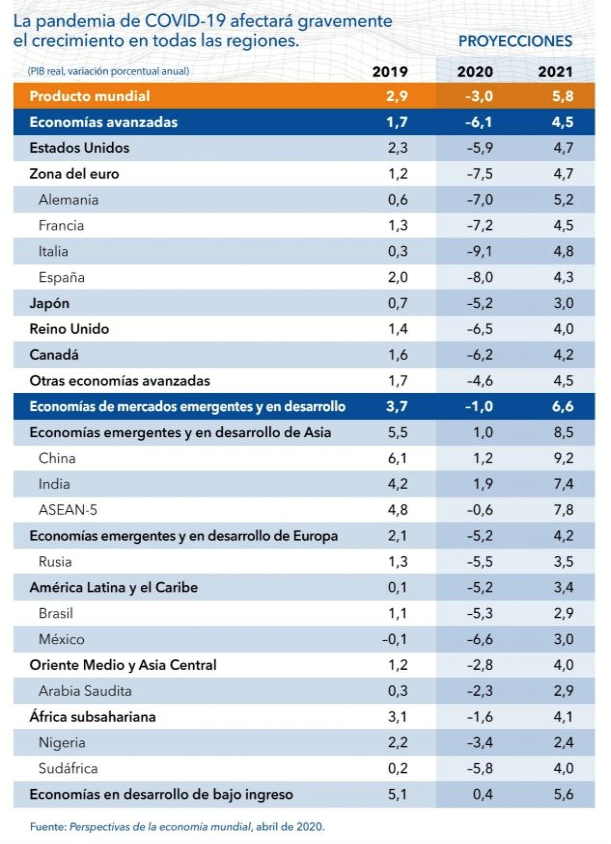

El consenso ya generalizado sobre los impactos económicos va empeorando sus pronósticos, moviéndose de un -3, -4% del PIB a valores[1] que van del -7 al -11%; esto sin duda generará una gran presión para que los países puedan cumplir sus propósitos de desarrollo en el que tal vez la pregunta a plantear debe ser sumamente objetiva y crítica, después de todo estamos en un momento para permitirnos precisamente eso, una actitud crítica.

Continuar leyendo Aquí

En diciembre, Bariloche acoge la nueva edición de los Encuentros Anuales de Administradores Tributarios de América, con la Fiscalidad 4.0 como eje central.

Elmodelo brasileño intenta estructurar la clasificación, el monitoreo cooperativo y la facilitación aduanera como dimensiones articuladas de una misma lógica regulatoria.

El reto es construir capacidad analítica ahora. La brecha fiscal no es de legislación, sino de información y capacidad —y los instrumentos para cerrarla ya están disponibles.