Curso de Especialización Internacional IEF - IEFPA

Cupo exclusivo para agentes de ARCA · Curso de Especialización Internacional Del dato a la decisión en un mundo fiscal global · Madrid, 31 de agosto al 11 de septiembre de 2026”

El analista de sistemas tiene que trabajar codo con codo con el auditor fiscal para organizar la información, establecer los criterios de búsqueda y seleccionar los indicadores más adecuados.

Por Santiago Diaz de Sarralde, Blog del CIAT, 21 enero de 2019

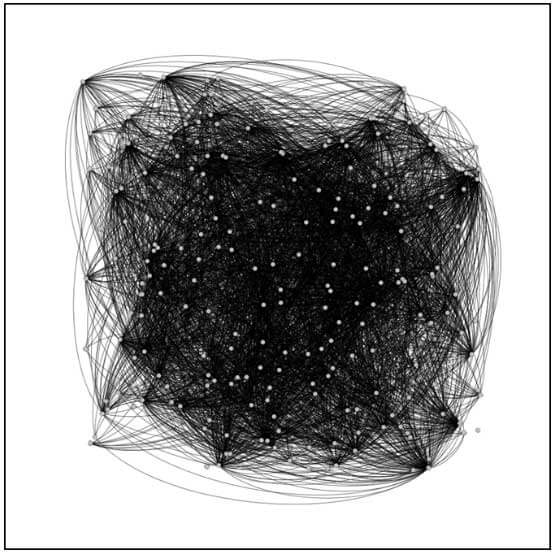

Qué ve usted en la siguiente imagen?

No, no se trata del famoso test de Rorschach y no intentamos evaluar su personalidad.

Lo que está viendo son los 7.000 posibles caminos por los que los beneficios se pueden trasladar entre dos países diferentes utilizando los convenios de doble imposición vigentes en la actualidad. Si, además, tenemos en cuenta que para el traslado de los beneficios entre jurisdicciones se pueden utilizar cientos de miles de caminos indirectos, aprovechando las diferencias en fiscalidad de forma justificable o como una modalidad de abuso de tratados (treaty shopping), esta imagen refleja perfectamente la aparentemente inmanejable complejidad que ofrece el panorama de la fiscalidad internacional.

Pero, afortunadamente, a diferencia de las famosas manchas del psiquiatra suizo, está imagen si contiene una información que es posible reorganizar y analizar. El segundo gráfico nos muestra esta misma imagen pasada por los filtros del Análisis de Redes, una de las técnicas más novedosas aplicadas al Big Data. En ella ya se aprecian las especiales conexiones entre ciertos países, los vínculos geográficos o históricos, el mayor o menor número de convenios de cada país y su papel en la intermediación entre diferentes territorios para la transferencia de beneficios (a través de las aristas que los conectan y el cálculo de los caminos más “cortos”, su localización, los colores -clusters- y la dimensión de los nodos -índices de centralidad e intermediación-).

Continuar leyendo en el Blog del CIAT

Cupo exclusivo para agentes de ARCA · Curso de Especialización Internacional Del dato a la decisión en un mundo fiscal global · Madrid, 31 de agosto al 11 de septiembre de 2026”

En diciembre, Bariloche acoge la nueva edición de los Encuentros Anuales de Administradores Tributarios de América, con la Fiscalidad 4.0 como eje central.

Elmodelo brasileño intenta estructurar la clasificación, el monitoreo cooperativo y la facilitación aduanera como dimensiones articuladas de una misma lógica regulatoria.