ENCUENTRO ANUAL IEFPA - AMFED 2026

En diciembre, Bariloche acoge la nueva edición de los Encuentros Anuales de Administradores Tributarios de América, con la Fiscalidad 4.0 como eje central.

Durante la campaña electoral, Macri afirmó: “Hay que endeudarse todo lo que podamos”. Si bien el entonces futuro presidente se refería a tomar deuda en los organismos internacionales para obras de infraestructura, esa promesa fue ampliada a otros fines y cumplida con creces y velozmente.

Por Noemí Brenta, El Dipló, Diciembre de 2016

La autora es Investigadora y docente en IDEHESI/ UBA y UTN FRGP.

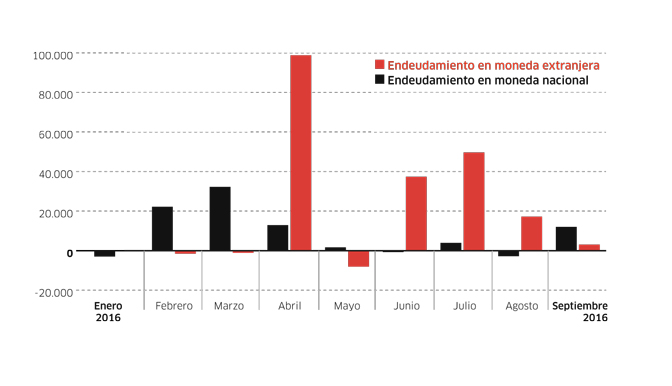

En once meses de gestión, el gobierno emitió deuda sobre todo en moneda extranjera pero también en pesos, por unos 40.000 millones de dólares, y autorizó unos 7.000 millones a ocho provincias y la Ciudad Autónoma de Buenos Aires.

Más que para infraestructura, la deuda se aplicó a pagar a los fondos buitre, a sumar a las reservas del Banco Central, y a financiar el déficit fiscal, afectado por la baja de las retenciones sobre las exportaciones principalmente agropecuarias y por la recesión disparada por el ajuste (devaluación, tasas de interés altas, grandes alzas de tarifas de servicios, paralización de la obra pública, despidos, aumentos salariales inferiores a la inflación), que desplomaron el consumo y la inversión, y contrajeron el nivel de actividad (-0,9%, -3,5% y -1,5% en 2016, según las proyecciones del Presupuesto 2017). Los pagos a los organismos internacionales se asemejaron a sus desembolsos, de modo que esa deuda se mantuvo prácticamente igual.

La Secretaría de Finanzas de la Nación calculaba que la deuda bruta del sector público nacional al 30 de junio de 2016, último dato publicado, era de 3,9 billones de pesos (1), a esto hay que sumar las colocaciones posteriores en pesos, dólares y euros, unos 60.000 millones de pesos más. Buena parte de la deuda (unos 164.000 millones de dólares, el 63%) está denominada en moneda extranjera, y el resto en pesos. En síntesis, a mediados de este año la deuda pública bruta bordeaba el 56,9% del Producto Interno Bruto (PIB, cifra no oficial), mientras que a fines de 2015 equivalía al 53,6% (dato oficial). Más allá de la exactitud de estos números, es innegable que en 2016 la deuda pública aumentó más que el PIB, y que el endeudamiento es una herramienta que el gobierno utiliza con entusiasmo.

También sustituyó deuda intra-Estado, principalmente con la ANSES y con el Banco Central, por acreedores privados y bancos, lo que no afecta el stock de la deuda, pero sí su condicionalidad –especialmente en las renegociaciones– y su costo. Por ejemplo, a poco de asumir, en diciembre de 2015, el gobierno emitió 16.500 millones de dólares en bonos, en sustitución de la deuda del Tesoro con el Banco Central, pero mientras que antes de ese canje los intereses permanecían dentro del mismo Estado, posteriormente el Tesoro quedó endeudado con terceros y obligado a pagar intereses y amortizaciones con un nivel de exigibilidad mucho mayor. Por otra parte, el aumento de la deuda en moneda extranjera, además de agravar la fragilidad fiscal, acentúa la vulnerabilidad del país a las salidas súbitas de capitales en respuesta a shocks externos –nada extraños en este oscuro escenario global–, y anticipa el castigo al pecado original de financiarse en moneda ajena, y de reingresar a la secta de las finanzas globales que ya llevó a Argentina y muchos otros países al infierno del sobreendeudamiento, la crisis y la desposesión.

El torniquete fiscal

La cuestión ahora es saber si Argentina está cerca de la línea roja del sobreendeudamiento, del ajuste perpetuo y de subordinar todas las políticas que demandan recursos estatales –jubilaciones, salud, educación, ciencia– a renovar u obtener fondos frescos en los mercados y al pago de intereses y comisiones, como ocurrió en la etapa neoliberal, entre 1976 y 2001. Esto parecería tan difícil de contestar que el Fondo Monetario Internacional (FMI) nunca lo hizo a tiempo de modo de evitar o suavizar las crisis, aunque cada vez que Argentina se sobreendeudó, tenía acuerdos y supervisión del organismo. Así pasó durante la presidencia de Frondizi (1958-1962); en la dictadura, cuando tras vencer los stand by de 1976 y 1977, el gobierno contrató un experto del FMI para calcular cuánta deuda Argentina podía tomar de los bancos internacionales, y desde 1983 hasta la crisis de 2001, período en el que el país estuvo todo el tiempo bajo programas del FMI o tratando de negociar su aprobación.

Sin embargo existen criterios bastante claros para identificar el sobreendeudamiento, por ejemplo el de la Eurozona, que impone un límite a la deuda pública del 60% del PIB, suponiendo que más allá de este umbral la estabilidad económica peligra. Según el criterio de Maastricht, Argentina, ya con un índice de 57%, tiene algún margen para endeudarse, pero no demasiado. La sustentabilidad de su deuda, no obstante, depende del crecimiento del PIB, pero también de las tasas y plazos, y de la política de impuestos y gasto público, que a su vez influyen sobre el crecimiento.

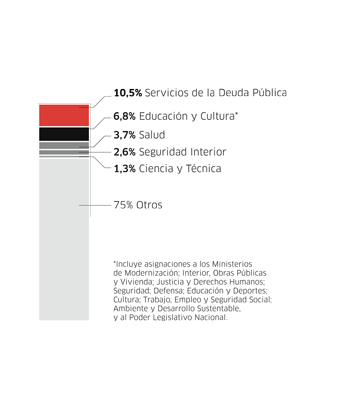

Veamos cuál es el panorama para 2017. En el corto plazo, el problema principal del aumento de la deuda es la reasignación de partidas presupuestarias para atenderla: más para pagar intereses y menos para los otros gastos. En el proyecto del Presupuesto Nacional para 2017 los intereses aumentan mucho más que el gasto público (32,3% y 21,2%, respectivamente), y alcanzan al 2,53% del PIB, frente a un 2,36% de 2016, mayor que el 1,6% de 2015. En definitiva, en 2017 el servicio de la deuda pública es la erogación que más crece, representará el 10,5% del gasto de la administración nacional, frente a 9,7% de 2016 y mucho más si se compara con 2015: 8%.

Aunque el gobierno proyecta un déficit fiscal algo menor que el de 2016 (4,93% del PIB, y 5,02%, respectivamente), el mayor peso de los intereses por el crecimiento de la deuda pública desplaza otros gastos. La principal reducción es la de los subsidios a las empresas de servicios, compensados por los aumentos de las tarifas a los consumidores. Pero también caerán las transferencias a las universidades nacionales, porque crecerán mucho menos que la inflación. Y como el gobierno prevé seguir tomando deuda para financiar el déficit –a su vez afectado por los mayores pagos de intereses y las reducciones de impuestos diversos durante 2017, como bienes personales y ganancia mínima presunta– el panorama empeora para 2018. Pasado el año electoral el ajuste se vislumbra más profundo; por eso es difícil creer en las proyecciones de crecimiento del 3,5% anual del PIB, con una política fiscal contractiva. En definitiva, si la deuda pública continúa creciendo, como está anunciado –el Presupuesto 2017 prevé aumentarla cerca de 45.000 millones de dólares–, pero el PIB no, no sólo peligra la sustentabilidad de la deuda, sino también su costo aumentaría, y el torniquete fiscal se apretará. Esperemos que esta película repetida no vuelva a proyectarse.

Espiral descendente

La deuda pública en moneda extranjera suma otro tipo de problemas, como el requerimiento de divisas para atender los servicios, suponiendo que el capital se renueva, y también hay que tener en cuenta el aumento de su peso en el gasto público si ocurriera una devaluación. Por ejemplo, en 2001, con un tipo de cambio muy atrasado, los intereses pagados representaron el 20% del gasto, que ya era mucho, pero tras la devaluación casi todo el gasto público nacional hubiera debido destinarse a pagar intereses. Lo mismo vale cuando se compara la deuda con el producto bruto: en 2001 representaba un 48% pero después de la devaluación superó el 100% y se volvió impagable. Si para evitar ese descalce el gobierno hubiera adoptado la dolarización con eliminación del peso –idea que sobrevoló durante toda la administración menemista– el destino de Argentina hubiera sido profundizar la depresión y la miseria, como Grecia, que endeudada y sin poder devaluar pronostica un desempleo de dos dígitos hasta mediados de este siglo. También existen indicadores de sustentabilidad de la deuda en moneda extranjera, como su relación con las exportaciones y con las reservas internacionales, el ratio entre los servicios anuales y los saldos del comercio exterior. Todos estos indicadores se están deteriorando; el gobierno ha publicado unos pocos sólo hasta marzo de este año. Los expertos aseguran que la luz amarilla aparecería cuando el valor actual neto de la deuda en moneda extranjera supere una vez y media las exportaciones; para alcanzar este umbral todavía queda resto, pero otros factores pueden debilitar la solvencia externa, como los largos plazos acordados a los exportadores para liquidar las divisas al Banco Central, que podrían llevarlos a retener el cambio si avistan una devaluación, o la vía libre para comprar dólares, que podría secar las reservas en pocos días.

Por eso, aunque Argentina todavía no está al borde del precipicio, preocupa que las proyecciones del Presupuesto 2017 asumen un déficit comercial permanente y creciente para los próximos años, en el que las importaciones crecerían más que las exportaciones. Este drenaje de divisas, sumado a los intereses crecientes de la deuda externa, y a los otros conceptos que componen el déficit tradicional de la balanza de servicios, sólo puede financiarse con ingreso de capitales: préstamos e inversiones en moneda extranjera, que a su vez requieren más divisas para su atención, para pagar intereses y utilidades. Pero ésta es la vía segura a una crisis de pagos internacionales y a un ajuste fiscal perpetuo, un camino en espiral descendente que Argentina ya recorrió muchas veces, como otros países, y jamás llevó al desarrollo, sino a las pérdidas en muchos sentidos. ¿Perderemos en esta aventura la soberanía sobre nuestros recursos naturales? ¿Una rebanada de la Antártida? ¿Nuestros yacimientos de litio?

Un signo alarmante es el atraso de las publicaciones oficiales de las estadísticas de la deuda pública. La Secretaría de Finanzas informa las colocaciones de deuda de 2016 sólo hasta el 31 de julio; mientras que la información estadística detallada de la deuda termina en el primer trimestre de 2016. Para el segundo trimestre, cuando la deuda creció más aceleradamente, sólo presenta un avance preliminar muy compacto y sin indicadores de sustentabilidad ni continuidad con los datos de 2015, lo que dificulta el análisis de su evolución y las comparaciones. Asimismo, en su Información Económica al Día, el gobierno dejó de publicar las estadísticas de pago de intereses desagregado en moneda nacional y moneda extranjera, que presenta agregados, aunque la información de la Secretaría de Hacienda sobre la ejecución del presupuesto rescata aquella falta. La opacidad de la información sobre la deuda pública argentina siempre ha acompañado los períodos de sobreendeudamiento.

Los riesgos para Argentina de avanzar en un nuevo ciclo de sobreendeudamiento son ciertos y conocidos, a pesar de las leyes y mecanismos de participación del Congreso para limitar la deuda pública. La deuda ya contraída por el gobierno de Macri y las proyecciones de aumentarla en 2017 señalan el camino elegido. Ojalá esta vez sea distinto y frenen antes del abismo.

1. Esta cifra incluye la deuda no presentada al canje y sus intereses, y los valores negociables vinculados al PIB. Fuente: Ministerio de Economía de la Nación, Secretaría de Finanzas.

1. Endeudamiento neto

Sector Público Nacional no Financiero. Base caja mensual, en millones de pesos. Año 2016

Fuente: Oficina Nacional de Presupuesto, Secretaría de Hacienda, Ministerio de Hacienda y Finanzas Públicas

2. Presupuesto 2017

Servicios de la Deuda Pública y Otros Gastos

PEN, Mensaje del Proyecto de Ley de Presupuesto General de la Administración Nacional para el Ejercicio Fiscal 2017

En diciembre, Bariloche acoge la nueva edición de los Encuentros Anuales de Administradores Tributarios de América, con la Fiscalidad 4.0 como eje central.

Elmodelo brasileño intenta estructurar la clasificación, el monitoreo cooperativo y la facilitación aduanera como dimensiones articuladas de una misma lógica regulatoria.

El reto es construir capacidad analítica ahora. La brecha fiscal no es de legislación, sino de información y capacidad —y los instrumentos para cerrarla ya están disponibles.